Som den amerikanske baseballlegende Yogi Berra engang angiveligt sagde: "Det er déjà vu igen." For tre år siden krise var i Grækenland, nu er det Tyrkiet. Endnu en europæisk sommer og endnu en europæisk økonomisk krise.

Det er fristende at sige, at det at være i Europa er alle de to situationer til fælles. Grækenlands befolkning er lidt over 10 millioner; Tyrkiets er næsten 80 millioner. Grækenlands problemer blev udløst af ude af kontrol statsgæld; Tyrkiets forhold til statsgæld i forhold til BNP er ret lav. Den græske regering var på den løkke venstre; Tyrkiets herskende retfærdigheds- og udviklingsparti er på den konservative højrefløj.

Men ligheden mellem den græske og den tyrkiske krise er dybere end forskellene.

Begge blev skabt af årtier med uvidende, populistisk økonomi. Da krisen ramte, havde begge lande ledere, som øjeblikkeligt gjorde tingene værre. Og i begge tilfælde har verdens globale kapitalmarkeder vist sig at være en tilgivende dommer.

Erdogans voodoo-økonomi

Tyrkiet befinder sig i krise ikke på grund af massiv statsgæld - skønt det har været stiger temmelig hurtigt for sent og gæld i den private sektor er et rigtigt problem - men på grund af en stor nuværende konto underskud.

Underskuddet på betalingsbalancens løbende poster - nogenlunde forskellen mellem værdien af det, det importerer, og det, det eksporterer - kører til mere end 60 milliarder dollars til en årlig sats.

Dette betyder, at Tyrkiet er en stor nettolåntager fra resten af verden.

Præsident Recep Tayyip Erdogan har brugt BNP gennem billig udenlandsk kredit og lave realrenter. Men i modsætning til tinpot-stærkere, der primært bekymrer sig om at holde fast i magten i morgen, ser de globale markeder langt ind i fremtiden.

Og i år besluttede markederne, at Tyrkiets økonomiske fremtid så ret dyster ud.

En faldende lira

Den tyrkiske valuta, lira, er faldet med mere end 40% over for den amerikanske dollar i år. Siden mere end halvdelen af Tyrkiets udenlandske gæld (stat plus privat) er denomineret i fremmed valuta, dette er et stort problem.

Det er anslået at der er mere end 200 milliarder dollars i tyrkisk virksomhedsgæld i dollar. Når lira falder, stiger gæld i fremmed valuta, hvilket gør det svært at betjene, endsige tilbagebetale.

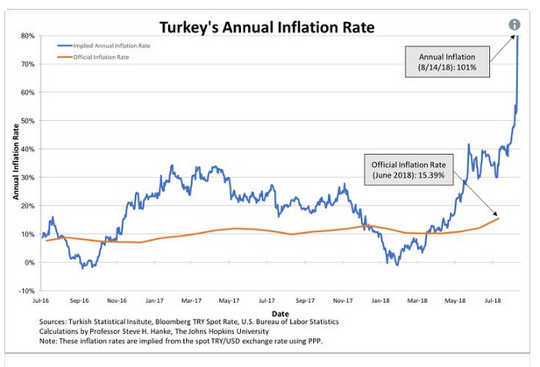

Samtidig skader den inflationsspiral, som dette udløser, enorm skade på den indenlandske økonomi. Det anslås, at Tyrkiets årlige inflation kører på mere end 100%.

Erdogan ønsker ikke, at renten skal stige - og han har mobbet centralbanken til at gøre det senere og mindre end banken ellers måtte have. Han er på posten som at sige, at højere renter Forøg inflation snarere end det modsatte, som alle førsteårsøkonomstuderende ved.

Erdogan ønsker ikke, at renten skal stige - og han har mobbet centralbanken til at gøre det senere og mindre end banken ellers måtte have. Han er på posten som at sige, at højere renter Forøg inflation snarere end det modsatte, som alle førsteårsøkonomstuderende ved.

For Erdogan er sort hvid, nat er dag, op er nede.

Den amerikanske præsident Donald Trump meddelte i sidste uge, at ”Aluminium nu vil være 20% og stål 50%. Vores forhold til Tyrkiet er ikke godt på dette tidspunkt! ” Erdogans svar har været på opfordre til en boykot af iPhones og vedtage gengældelsespriser på så meget som 140% på en række amerikanske varer.

Erdogan sikrede 15 mia. Dollars i udenlandske investeringer fra Qatar efter at have mødt Emir Sheikh Tamim Bin Hamad Bin Al Thani i Ankara onsdag. Det kan muligvis stoppe noget af blødningen for nu, men dette giver Qatar en enorm gearing.

De reelle omkostninger ved denne support måles ikke i basispoint.

Global smitte?

Den store risiko her er, at de udenlandske indehavere af al denne dollar-denominerede tyrkiske gæld kommer i problemer, når Tyrkiet kæmper for at tilbagebetale eller misligholde. Selv Bank of International Settlements ved ikke let, hvem alle disse gældsindehavere er, men banker i Spanien og Frankrig ser ud til at være markant eksponeret - især Spanien.

Et løb på den tyrkiske valuta kan blive til skade på bankers balance i hele Europa, hvilket kan udløse en potentiel gældskrise i lande som Spanien.

Det er et stykke væk for nu. Men det væver.

Alt dette vil sandsynligvis ende i en slags bistandspakke fra Den Internationale Valutafond - men det kommer med betingelser. Folk, der kan lide at bruge udtrykket "nyliberal", vil betegne sådanne forhold som brutal nedskæring.

Andre vil overveje betingelserne for omkostningerne ved at stabilisere en økonomi, der er skubbet til randen af en økonomisk analfabet megaloman.

Økonomi i en verden af demokratisk tilbageskridt

Tyrkiet kan være i centrum for krisen du jour, men Erdogan er kun en gruppe af ubehagelige, illiberale karakterer. Selv om de indtager forskellige holdninger på det ideologiske spektrum, fra Polen til Ungarn til Latinamerika, har der været betydelig demokratisk tilbageskridt i de senere år.

Disse stærke mænd udøver vold mod principperne om liberalt demokrati - ofte bogstaveligt. De skader også deres økonomier og som følge heraf deres folk.

Institutioner som Den Internationale Valutafond vil sandsynligvis håndtere problemet i Tyrkiet, skønt det ville være meget enklere, hvis Erdogan bare tillod rentesatser at hæve og løse problemet direkte.

![]() Men desværre kan vi forvente mere illiberal og meningsløs økonomi fra disse illiberale stærkere. Det er smitsom populistisk ideologi mere end økonomisk smitte, der skal skræmme os lige nu.

Men desværre kan vi forvente mere illiberal og meningsløs økonomi fra disse illiberale stærkere. Det er smitsom populistisk ideologi mere end økonomisk smitte, der skal skræmme os lige nu.

Om forfatteren

Richard Holden, professor i økonomi og PLuS Alliance Fellow, UNSW

Denne artikel blev oprindeligt offentliggjort den The Conversation. Læs oprindelige artikel.

Relaterede bøger

at InnerSelf Market og Amazon

")

")