Ophævelse Obamacare var centralt for begge Donald Trump s, og det republikanske parti, politiske platforme. Den valgte præsident har siden blødgjort hans holdning, og der er flere republikanske forslag om at erstatte Obamacare med et mere levedygtigt alternativ.

Obamacare involverer etablering af statslige forsikringsmarkedspladser (eller børser), hvor folk køber forsikring. Disse er ligesom prissammenligningswebsteder, hvor folk kan købe subsidierede forsikringer. Folk kan også få forsikring gennem deres arbejdsgivere eller direkte fra forsikringsselskaber.

Alle mennesker skal have forsikring (under trussel om straf), og forsikringsselskaber kan ikke nægte folk med allerede eksisterende forhold eller opkræve mere. De fleste statslige markedspladser arbejder uafhængigt, med forskellige planer tilgængelige for indbyggere i forskellige stater. Ved at tilbyde forsikringer skal virksomheder bruge mindst 80 % af præmierne på sundhedspleje og kvalitetsforbedring.

Vigtige kritikpunkter af Obamacare har omfattet stigende præmier og færre tilgængelige forsikringer. At ophæve Obamacare uden en erstatning kunne have "ødelæggende konsekvenser”, ifølge Iowa Insurance Commissioner. Folks forsikring ville blive forstyrret, og forsikringsselskaberne ville stå over for tab, da syge mennesker skynder sig at have procedurer, før deres dækning ophører.

Så hvad har ført til Obamacares problemer, hvad skal der tages fat på, og hvordan kan alternativer til Obamacare se ud?

Stigende præmier, færre valgmuligheder

Obamacare er blevet aftagende populær i de senere år. Forsikringspræmier vil efter sigende stige med 25 % i 2017. Efterfølgende næsten halvdelen af de adspurgte fra exit poll ved det amerikanske valg mente, at Obamacare "gik for langt". Forsikringsselskaberne hævder også, at de er det at miste penge på Obamacare. En 2016 McKinsey & Co indberette indikerer, at forsikringsselskaber tabte penge i 41 stater på Obamacare-børser i 2014.

Også forsikringsselskaber trækker sig fra Obamacare-markedspladserne og vælger i stedet at fokusere på arbejdsgiversponsorerede planer. Så nogle stater har også færre forsikringsmuligheder. UnitedHealthcare trækker sig tilbage fra de fleste Obamacare-markedspladser og forbliver kun på en håndfuld af stater i 2017. Aetna vil stoppe med at tilbyde forsikring i 11 af de 15 stater, den betjener.

Congressional Budget Office angiver, at subsidier fra regeringen til forbrugere vil beløbe sig til 43 milliarder USD i 2016. Disse tilskud stiger, efterhånden som præmierne stiger, hvilket presser sundhedsbudgetterne yderligere. Dette er tydeligvis ikke holdbart i betragtning af det eksisterende budgetunderskud.

Det republikanske parti har detaljerede udskiftningsplaner for Obamacare. En bedre måde og CARE lov begge opretholder nøgletræk, herunder at forsikringsselskaber ikke kan afvise folk med allerede eksisterende forhold (reglen om allerede eksisterende tilstand).

De foreslår dog begge øgede præmier for personer, der ikke har opretholdt kontinuerlig dækning. Ideen er at opmuntre folk til at tilmelde sig, mens de er raske, det første problem, som en Obamacare-erstatning skal løse.

1. Få raske mennesker i forsikring

Indsatsen for at få raske mennesker i forsikring og belønne dem for at holde deres policer har til formål at gøre det muligt for virksomheder at forsikre syge mennesker uden at gå konkurs.

Obamacares nuværende "individuelle mandat", som siger, at alle skal købe forsikring eller stå over for en bøde, er beregnet til at lette dette.

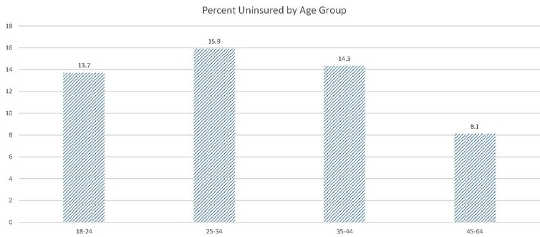

Men for mange raske mennesker betaler bøden i stedet for at købe en forsikring. Mens den samlede procentdel af mennesker uden forsikring er faldet mellem 2012 og første kvartal af 2016 varierede dette på tværs af forskellige aldersgrupper. Som det fremgår af grafen, er der i procent flere 25-34-årige uforsikrede end 35-44- eller 45-64-årige. Således udgør ældre (generelt mere syge) mennesker en stigende andel af de tilmeldte, hvilket øger risikoen og tvinger virksomheder til at opkræve højere præmier for at forblive solvente.

Procentdel af uforsikrede efter aldersgruppe. Center for sygdomskontrol

Procentdel af uforsikrede efter aldersgruppe. Center for sygdomskontrol

Den nyvalgte præsident Trump ser ud til at ønske at beholde den allerede eksisterende komponent. Dette kunne dog være uoverkommeligt i betragtning af den nuværende mangel på unge, sunde, tilmeldte. Regeringen ville være nødt til at håndhæve det individuelle mandat enten gennem øgede sanktioner for folk, der ikke tager en politik eller for at overtale folk til at tilmelde sig.

Australien og republikanske forslag kunne give en vis vejledning. Australiens Livstids sundhedsdækning programmet, samt de tidligere nævnte alternativer, Better Way og CARE Act, giver forsikringsselskaber mulighed for at opkræve højere præmier til personer, der ikke har opretholdt kontinuerlig dækning.

De republikanske forslag reducerer også det nødvendige niveau af pleje, forsikringsselskaber skal tilbyde, og reducerer derved præmieomkostningerne og tiltrækker flere mennesker til forsikring. CARE Act tvinger folk, der ikke tilmelder sig et standard lavprisforsikringsprogram, som kun giver dækning for en begrænset række forhold.

2. Håndtere fragmenterede markedspladser

Forsikringsselskaber kan sælge forsikringer via arbejdsgiverbaserede planer, på Obamacare-markedspladser og/eller direkte til forbrugere. Ialt 155 millioner personer under 65 får deres forsikring fra beskæftigelsesbaserede planer; 12 millioner købe deres forsikring på markedspladserne; 9 millioner købe det uden for markedspladserne (direkte fra forsikringsselskaber).

Sammenlignet med dem på arbejdsgiver-sponsorerede planer, har folk, der køber forsikring på børsen, en tendens til at kvalificere sig til statstilskud og har en tendens til at være sygere og fattigere. Blå Kors Blå Skjold rapporter nye tilmeldte efter Obamacare har en tendens til at have højere rater af nogle sygdomme og bruge flere medicinske tjenester.

Forsikringsselskaber kan afbøde at skulle forsikre overskydende antal syge mennesker på Obamacare-markedspladser ved at fokusere på arbejdsgiverrelaterede planer. Dette reducerer valgmuligheder på markedspladsen.

Nogle stater har forsøgt at løse dette problem gennem incitamenter og sanktioner. Alaska har en genforsikring type program for at hjælpe forsikringsselskaber med at dække omkostningerne ved dyre patienter. Nevada mandater forsikringsselskaber deltager i dens udveksling. Australien har også en genforsikringsordning at hjælpe forsikringsselskaber belastet med dårlige risici. Better Way-forslaget ville have en højrisikopulje på 25 milliarder USD. Sådanne tilskyndelsesforanstaltninger kunne bidrage til at øge børsdeltagelsen uden at risikere forsikringsselskabernes solvens.

Trump har potentielt en lignende politik. Hans politiske platform refererer til etablering af "højrisikopuljer for at sikre adgang til dækning for personer, der ikke har opretholdt kontinuerlig dækning". Dette kan hjælpe med at afhjælpe de belastninger, der skabes ved at bibeholde den allerede eksisterende betingelsesklausul.

3. Tillad mellemstatslige køb

Folk kan generelt kun købe forsikring fra deres hjemstats markedsplads på grund af McCarran-Ferguson Act (1945), som tillader stater at regulere sygeforsikringsplaner inden for deres grænser.

Nogle markeder har få forsikringsselskaber, og efter sigende, vil kun have ét markedspladstilbud i 2017. Dette giver lidt valgmuligheder for deres beboere.

Trumps løsning er at give "folk mulighed for at købe forsikring på tværs af statsgrænser i alle 50 stater". Dette vil ikke løse problemet med, at raske mennesker går uden forsikring og øger risikopuljen, men vil øge valgmulighederne. Øget konkurrence risikerer også yderligere at udhule enhver rentabilitet for forsikringsselskaber.

4. Slap af 80/20-reglen

80 / 20 regel siger, at forsikringsselskaber skal bruge mindst 80 % af alle præmieindtægter på lægebehandling og tiltag for at forbedre kvaliteten af plejen; de skal bruge mindst 85% ved salg af forsikringer til store grupper.

80/20-reglen kan være problematisk, fordi der er en debat om, hvorvidt regeringen har ret til at regulere virksomhedernes rentabilitet.

Reglen begrænser også konkurrencen på de enkelte markedspladser. Dette skyldes, at en virksomhed kun kan deltage i en markedsplads, hvis den kan holde sine faste omkostninger lave nok til at bruge 80 % af omsætningen på sundhedspleje. Dette er kun muligt, hvis både (1) det har relativt lave omkostninger, og (2) det har nok kunder til at skabe stordriftsfordele. Små forsikringsselskaber mangler stordriftsfordele, så de kunne ikke deltage.

Forsikringsselskaber, der er usikre på, om en markedsplads vil være rentabel, vil blive afskrækket, fordi der ikke er nogen garanti for, at de kan beholde nok præmieindtægter til at forblive solvente.

Regeringen ønsker måske ikke at muliggøre voldsom profitmagt. En lempelse af 80/20-reglen kan dog tilskynde flere forsikringsselskaber til at komme ind på forsikringsmarkedspladserne.

Hvor skal du hen herfra, og vil Trumps position hjælpe?

Trumps Obamacare-position er under udvikling, og hans politiske platform er vag. Han udtaler, at han har til hensigt at "ophæve og erstatte" Obamacare, men formen for denne erstatning er uklar.

Trump indikerede, at han støttede reglen om, at forsikringsselskaber skal acceptere folk med allerede eksisterende forhold og at tillade voksne børn at forblive på deres forældres forsikringer. Trump ønsker også at øge valgmulighederne ved at tillade folk at købe forsikringer på tværs af statsgrænser, hvilket ikke i sig selv løser problemet med usunde mennesker, der strømmer til Obamacare-markedspladser.

At beholde Obamacare er uholdbart, medmindre Trump bevarer og håndhæver det individuelle mandat. Hans politikker vedrørende det individuelle mandat er dog uklare. De åbenlyse løsninger er at øge bøderne for manglende overholdelse og pålægge en belastning for manglende opretholdelse af kontinuerlig dækning. En genforsikringsplan, der ligner den i Australien eller i Alaska, kan hjælpe med at afbøde virkningen af højrisikokunder.

I sidste ende kommer valget ned på at håndhæve det individuelle mandat mere stramt, potentielt at tillade højere præmier for dem, der undlader at opretholde kontinuerlig dækning, eller ser Obamacare fejle.

![]()

Om forfatteren

Mark Humphery-Jenner, lektor i finans, UNSW Australien

Denne artikel blev oprindeligt offentliggjort den The Conversation. Læs oprindelige artikel.

Relaterede bøger

at InnerSelf Market og Amazon