I weekenden den 16. novemberth, whiskede G20-lederne ind i Brisbane, stillede op til deres foto-ops, godkendte nogle forslag, fremsatte et show, hvor den russiske præsident Vladimir Putin afviste og vendte ud igen. Det hele gik så hurtigt, at de måske ikke vidste, hvad de godkendte, da de gummistemplede Financial Stability Board's "Adequacy of Loss-Absorbing Capacity of Global Systemically Important Banks in Resolution", som fuldstændig ændrer bankreglerne.

Russell Napier, skriver i ZeroHedge, kaldte det "dagen, hvor pengene døde." Under alle omstændigheder kan det have været den dag, hvor indskud døde som penge. I modsætning til mønter og papirregninger, som ikke kan skrives ned eller gives "klipning", siger Napier, er indskud nu "kun en del af forretningsbankernes kapitalstruktur." Det betyder, at de kan “bailes” eller konfiskeres for at redde megabankerne fra afledte væddemål, der er gået galt.

I stedet for at blive med i det massive og risikable derivatcasino gælder de nye regler prioritere betaling af bankers derivatforpligtelser over for hinandenforan alle andre. Dette inkluderer ikke kun indskydere, offentlige og private, men de pensionsfonde, der er målmarkedet for det seneste bail-in-spil, kaldet “bail-inable” obligationer.

"Bail in" er solgt for at undgå fremtidige redningsprogrammer fra staten og eliminere for stor til at mislykkes (TBTF). Men det institutionaliserer faktisk TBTF, da de store banker holdes i gang ved at ekspropriere deres kreditors midler.

Det er en pæn løsning for bankfolk og politikere, der ikke ønsker at skulle tackle endnu en rodet bankkrise og er glade for at se den bortskaffes ved lov. Men en bail-in kan have værre konsekvenser end en bailout for offentligheden. Hvis dine skatter stiger, vil du sandsynligvis stadig kunne betale regningerne. Hvis din bankkonto eller pension bliver udslettet, kan du ende på gaden eller dele mad med dine kæledyr.

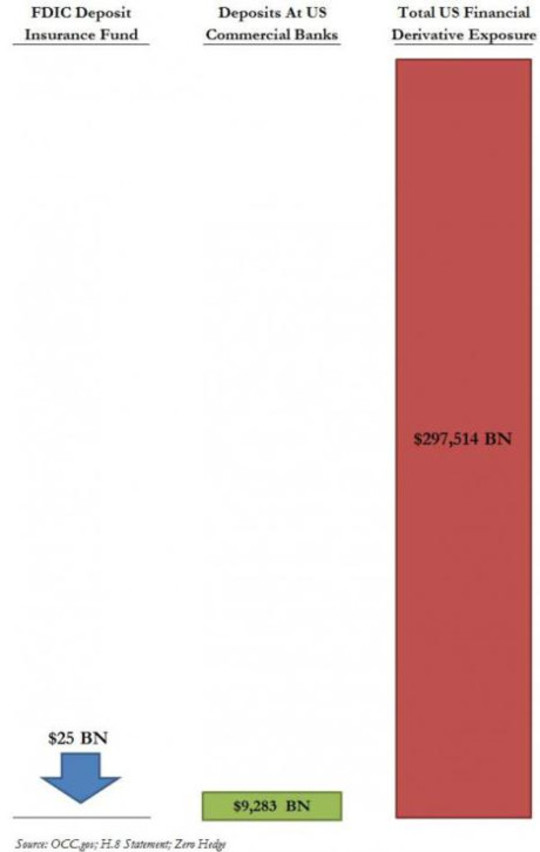

I teorien er amerikanske indskud under $ 250,000 beskyttet af føderal indskudsforsikring; men indskudsforsikringsfonde i både USA og Europa er dårligt underfinansierede, især når der indregnes derivatkrav. Problemet illustreres grafisk i dette diagram fra et ZeroHedge-indlæg fra marts 2013:

Mere om det efter et kig på de nye bail-in-bestemmelser og den powershift, de repræsenterer.

Bail-in på almindeligt engelsk

Board for finansiel stabilitet (FSB), der nu regulerer bankvirksomhed globalt, startede som en gruppe af G7-finansministre og centralbankchefer, der kun var rådgivende efter den asiatiske krise i slutningen af 1990'erne. Selvom det ikke var officielt, fik dets mandater effektivt lovkraften efter krisen i 2008, da G20-lederne blev samlet for at tilslutte sig dets regler. Dette ritual sker nu årligt, med G20-lederne gummistemplingsregler, der sigter mod at opretholde stabiliteten i det private banksystem, normalt på offentlig regning.

Ifølge et papir fra Den Internationale Valutafond med titlen “Fra Bail-out til Bail-in: Obligatorisk gældsstrukturering af systemiske finansielle institutioner"

[B] ail-in. . . er en lovgivningsmæssig beføjelse for en afviklingsmyndighed (i modsætning til kontraktmæssige ordninger, såsom betingede kapitalkrav) til at omstrukturere forpligtelser i et nødlidende finansielt institut ved at nedskrive sin usikrede gæld og / eller konvertere den til egenkapital. Den lovbestemte bail-in-magt har til formål at opnå en hurtig rekapitalisering og omstrukturering af den nødlidende institution.

Sproget er lidt uklart, men her er nogle punkter at bemærke:

- Hvad der tidligere blev kaldt en "konkurs" er nu en "afviklingsprocedure." Bankens insolvens "løses" med det pæne trick at gøre bankens passiver til kapital. Insolvente TBTF-banker skal "straks rekapitaliseres" med deres "usikrede gæld", så de kan fortsætte med forretningen som normalt.

- "Usikret gæld" inkluderer indskud, den største klasse af usikret gæld i enhver bank. Den insolvente bank skal gøres solvent ved at gøre vores penge til deres egenkapital - bankaktier, der kan blive værdiløse på markedet eller være bundet i årevis i afviklingsprocedurer.

- Magten er lovbestemt. Konfiskationer i Cypern-stil skal blive loven.

- I stedet for at få solgt deres aktiver og lukke deres døre, som det sker med mindre konkursvirksomheder i en kapitalistisk økonomi, skal "zombie" -banker holdes i live og åbne for forretning for enhver pris - og omkostningerne skal igen bæres af os.

Den seneste drejning: at sætte pensioner i fare med "kaution-inaktive" obligationer

Først kom de for vores skatte dollars. Da regeringer erklærede "ikke mere redning", kom de for vores indskud. Da der var et offentligt oprør mod det, kom FSB med en "buffer" af værdipapirer, der skulle ofres før indskud i en konkurs. I den seneste gengivelse af dets bail-in-ordning, Er TBTF-banker forpligtet til at holde en buffer svarende til 16-20% af deres risikovægtede aktiver i form af egenkapital eller obligationer, der kan konverteres til egenkapital i tilfælde af insolvens.

Disse værdipapirer kaldes "betingede kapitalobligationer", "bail-inable obligationer" eller "bail-in obligationer", og siger i det små bogstaver, at obligationsejerne er enige kontraktmæssigt (snarere end at blive tvunget lovligt), at hvis visse betingelser opstår (især bankens insolvens ), bliver långiverens penge omdannet til bankkapital.

Selv 20% af de risikovægtede aktiver er muligvis ikke nok til at støtte en megabank i et større derivatkollaps. Og vi mennesker er stadig målmarkedet for disse obligationer, denne gang gennem vores pensionsfonde.

I en policy brief fra Peterson Institute for International Economics med titlen “Hvorfor bail-in-værdipapirer er dårlige guld”Advarer Avinash Persaud,“En vigtig fare er, at skatteydere vil blive reddet ved at skubbe pensionister under bussen".

Det ville ikke være første gang. Som Matt Taibbi bemærkede i en artikel fra september 2013 med titlen “Plyndring af pensionsfondene, ”“ Offentlige pensionsfonde var nogle af de hyppigst målrettede sutter, som Wall Street dumpede sine bedrageriske realkreditobligationer i før-crash-årene. ”

Wall Street-baserede pensionskasseforvaltere, selvom de taber enorme summer i den sidste krise, vil ikke nødvendigvis handle mere forsigtigt og gå ind i den næste. Alle pensionsfonde kæmper med forpligtelser, der blev givet, når afkastet var godt, og det at få disse høje afkast betyder nu generelt at tage risiko.

Bortset fra pensionsfonde og forsikringsselskaber, der er langsigtede obligationsindehavere, er det ikke klart, hvilket marked der vil være for bail-in-obligationer. I øjeblikket er de fleste indehavere af betingede kapitalobligationer investorer, der fokuserer på kortsigtede gevinster, der kan boltes ved det første tegn på en krise. Investorer, der havde lignende obligationer i 2008, tog store tab. I en prøve fra Reuters af potentielle investorer, mange sagde, at de ikke ville tage den risiko igen. Og banker og "skyggebanker" er specifikt udelukket som købere af bail-in obligationer på grund af "frygt for smitte": hvis de har hinandens obligationer, kunne de alle gå sammen.

Det er tilsyneladende ikke bekymrende, om pensionskasserne falder.

Propping Up the Derivatives Casino: Stol ikke på FDIC

Holdes ukrænkelig og uberørt i alt dette er bankernes forpligtelser på deres derivatspil, som repræsenterer langt den største eksponering af TBTF-banker. Ifølge New York Times:

Amerikanske banker har næsten $ 280 billioner af derivater på deres bøger, og de tjener nogle af deres største overskud ved handel med dem.

Disse største overskud kan blive deres største tab, når derivatboblen kollapser.

Både konkursreformloven fra 2005 og Dodd Frank-loven giver speciel beskyttelse for afledte modparter, hvilket giver dem lovlig ret til at kræve sikkerhed for at dække tab i tilfælde af insolvens. De får første dibs, selv før de sikrede indskud fra statslige og lokale myndigheder; og den første bid kunne forbruge hele æblet, som illustreret i ovenstående skema.

Diagrammet illustrerer også utilstrækkeligheden af FDIC-forsikringsfonden til at beskytte indskydere. I en artikel fra maj 2013 i USA Today med titlen “Kan FDIC håndtere fejl i en Megabank? ”, Skrev Darrell Delamaide:

[Den] største fiasko, som FDIC har håndteret, var Washington Mutual i 2008. Og selvom det var meget stort med 307 milliarder dollars i aktiver, var det en lille yngel sammenlignet med 2.5 billioner dollars i aktiver i dag hos JPMorgan Chase, 2.2 billioner dollars i Bank of America eller $ 1.9 billioner hos Citigroup.

. . . Der var ingen mulighed for, at FDIC kunne påtage sig redningen af en Citigroup eller Bank of America, da den fuldgyldige finanskrise brød i efteråret samme år og truede solvens for selv de største banker.

Det var faktisk grunden til, at det amerikanske finansministerium og Federal Reserve måtte træde ind for at redde bankerne: FDIC var ikke klar til opgaven. Dodd-Frank Act fra 2010 skulle sikre, at dette aldrig skete igen. Men som Delamaide skriver, er der “adskillige skeptikere om, at FDIC eller en hvilken som helst regulator faktisk kan klare dette, især i varmen fra en krise, hvor mange banker trues på én gang.”

Alt dette smarte fodarbejde er at forhindre et løb på TBTF-bankerne for at holde deres derivatcasino i gang med vores penge. Warren Buffett kaldte derivater "våben til økonomisk masseødelæggelse", og mange kommentatorer advarer om, at de er en tidsbombe, der venter på at eksplodere. Når det sker, vil vores indskud, vores pensioner og vores offentlige investeringsfonde alle blive genstand for konfiskation i en "kaution". Måske er det tid til at trække vores penge ud af Wall Street og oprette vores egne banker - banker, der vil tjene folket, fordi de ejes af folket.

Om forfatteren

Ellen Brown er advokat, grundlægger af Public Banking Institute, og forfatter til tolv bøger, inklusive den bedst sælgende Web af gæld. I Den offentlige banks løsning, hendes seneste bog, hun udforsker succesrige offentlige bankmodeller historisk og globalt. Hendes 200+ blogartikler er på EllenBrown.com.

Ellen Brown er advokat, grundlægger af Public Banking Institute, og forfatter til tolv bøger, inklusive den bedst sælgende Web af gæld. I Den offentlige banks løsning, hendes seneste bog, hun udforsker succesrige offentlige bankmodeller historisk og globalt. Hendes 200+ blogartikler er på EllenBrown.com.

Bøger af denne forfatter

Web of gæld: Den chokerende sandhed om vores pengesystem og hvordan vi kan bryde fri

Web of gæld: Den chokerende sandhed om vores pengesystem og hvordan vi kan bryde fri

af Ellen Hodgson Brown.

Klik her for mere info og / eller for at bestille denne bog.

Den offentlige banks løsning: Fra stramhed til velstand

Den offentlige banks løsning: Fra stramhed til velstand

af Ellen Brown.

Klik her for mere info og / eller for at bestille denne bog.

Forbudt medicin: Undertrykkes effektiv ikke-toksisk kræftbehandling?

Forbudt medicin: Undertrykkes effektiv ikke-toksisk kræftbehandling?

af Ellen Hodgson Brown.

Klik her for mere info og / eller for at bestille denne bog.