På trods af seks års "genopretning" fra den store recession kæmper Amerikas middelklasse stadig økonomisk midt i træg økonomisk vækst og mellemliggende jobskabelse.

Federal Reserve's rentesatser næsten nul har været med til at stabilisere økonomien, efter at den næsten gik i frit fald i 2008 og 2009, men denne politik nærmer sig slutningen med mindst et kvartals stigning forventet i år og mere i 2017 og 2018.

Så hvad vil understøtte økonomien, når Feds storhed begynder at forsvinde?

Jeg har undersøgt de vigtigste økonomiske data - fra produktivitet og bolig til lønvækst og forbrugsudgifter - for bedre at forstå, hvor vi er på vej hen, og hvad der er nødvendigt for at komme ud af dette ikke-til-lave vækstmiljø, en skadelig tilstand nogle økonomer kalder sekulær stagnation. Dataene viser tydeligt, hvorfor der er behov for seriøs opmærksomhed for at fremme hurtigere vækst, en mere konkurrencedygtig økonomi og flere muligheder for amerikanske familier.

Og kun en institution, vil jeg hævde, er i stand til at gøre noget ved det: Kongressen.

Stagnerende vækst og produktivitet

I det meste af opsvinget har den økonomiske vækst været kedelig.

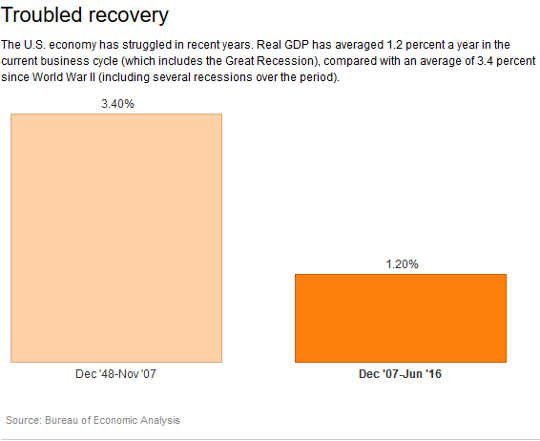

Bruttonationalproduktet er udvidet med en gennemsnitlig årlig inflationsjusteret sats på kun 2 procent siden recession sluttede i andet kvartal af 2009, langt under hastigheden på 3.4 procent fra december 1948, da den første recession efter 2007. verdenskrig startede, til december XNUMX, hvor den seneste recession begyndte. Og i løbet af de sidste tre kvartaler til og med juni har økonomien knap nok skudt væk og vokset med et år anæmi 1 procent eller deromkring.

Produktivitetsvækst målt som stigningen i den inflationskorrigerede produktion pr. Time er nøglen til at drive stærk økonomisk vækst, fordi det betyder, at arbejdstagerne bliver bedre til at gøre mere på samme tid. Endnu produktivitet steg kun i alt 6.6 procent fra andet kvartal 2009 til andet kvartal 2016. Det svarer til en gennemsnitsrate på 0.9 procent om året, en brøkdel af de 2.3 procent, vi oplevede fra 1948 til 2007.

Produktivitetsvækst målt som stigningen i den inflationskorrigerede produktion pr. Time er nøglen til at drive stærk økonomisk vækst, fordi det betyder, at arbejdstagerne bliver bedre til at gøre mere på samme tid. Endnu produktivitet steg kun i alt 6.6 procent fra andet kvartal 2009 til andet kvartal 2016. Det svarer til en gennemsnitsrate på 0.9 procent om året, en brøkdel af de 2.3 procent, vi oplevede fra 1948 til 2007.

Boliger er ikke kommet sig

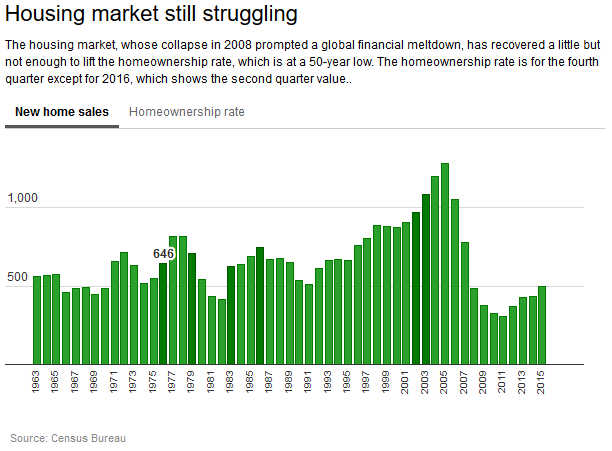

Når man overvejer, hvad der forhindrer opsvinget i at starte, fortjener boliger særlig opmærksomhed, da det generelt øger den økonomiske vækst efter en recession. Ikke denne gang.

Salget af nye enfamiliehuse har været stigende de seneste år, men de er stadig et godt stykke under det historiske gennemsnit før den store recession, hvilket skubber boligejerskabet ned til et 50-årig lavpunkt. Salget var i gennemsnit omkring 400,000 om året fra 2011 til 2015 sammenlignet med 698,000 før recessionen - fra 1963 til 2007.

Selvom tempoet er steget i de seneste måneder - når det til en årlig hastighed på 609,000 i august - det er stadig ikke nok til at stoppe dias i boligejersatsen, som var 62.9 procent i andet kvartal, ned fra 67.8 procent I slutningen af 2007.

Og udgifterne til boliger faldt 7.7 procent i andet kvartal af 2016 sammenlignet med årets første tre måneder.

Og udgifterne til boliger faldt 7.7 procent i andet kvartal af 2016 sammenlignet med årets første tre måneder.

En af grundene til, at boliger har været langsomme til at komme sig - markedets sammenbrud var den primære årsag til den store recession - er, at beskæftigelsesvæksten stort set har været moderat. Mange er stadig på udkig efter gode job på trods af det kraftige fald i den samlede ledighed til en otte års lav på 4.9 procent.

Den gennemsnitlige årlige beskæftigelsesvækst fra juni 2009 til august 2016 var kun 1.4 procent, langt under det langsigtede gennemsnit på 1.9 procent fra december 1948 til december 2007.

Mens der var 13.6 millioner flere job i august end i juni 2009 - hvilket betyder, at økonomien genvandt alle de tabte under og umiddelbart efter recessionen - er disse gevinster og den forholdsvis lave ledighed uklare, at mange stadig ikke kan finde de job, de ønsker. Den arbejdsløse sats betyder, at omkring 7.8 millioner individer endnu var arbejdsløse yderligere 7.8 millioner enten var ansat på deltid af økonomiske årsager (de ville have foretrukket et fuldtidsjob) eller uden arbejde og ville have et job, men blev ikke medregnet i den officielle sats, fordi de ikke kiggede i de foregående fire uger.

Og farvesamfund har stadig højere ledighed end hvide. Den afroamerikanske arbejdsløshedsprocent var 8.1 procent, mens den for latinamerikanere var 5.6 procent sammenlignet med 4.4 procent for hvide.

Lønvækst, ulighed i indkomst og gæld

Disse dårlige jobgevinster har betydet, at der er mindre pres på arbejdsgivere for at hæve lønningerne. Og træg lønvækst har betydet mindre forbrugsudgifter - hvilket typisk udgør mere end to tredjedele af BNP.

Lønninger har faktisk næppe holdt trit med prisstigninger. Inflationsjusteret timeløn for produktion og ikke-tilsynsarbejdere - omkring 80 procent af arbejdsstyrken - er kun steget med cirka 4.5 procent siden juni 2009. Dette svarer til en årlig vækstrate på kun 0.6 procent over inflationstakten de sidste syv år.

Lav lønvækst har holdt indkomstulighed på meget høje niveauer. En nylig rapport gav nogle gode nyheder: Den reelle median husstandsindkomst voksede med 5.2 procent, fra US $ 53,718 i 2014 til $ 56,516 i 2015 - den hurtigste årlige vækst på rekord siden 1968. Men inflationsjusteret medianindkomsten var stadig højere i 2007 end i 2015.

Middelklasse-amerikanere vinder kun langsomt terræn, da de rigere havde set større gevinster og forlod indkomst ulighed vedvarende høj. I 2015 blev den top 5 procent af lønmodtagere fangede 22.1 procent af den samlede indkomst mod 11.3 procent for de nederste 40 procent. I 1967 tog de øverste 17.2 procent hjem mod 14.8 procent for de nederste 40 procent.

Denne mangel på lønvækst gør det også vanskeligt for husholdningerne at grave sig ud under et bjerg af gæld, hvilket yderligere bidrager til begrænsede udgifter til boliger og andre poster. Husholdningernes gæld svarede til 105.2 procent af indkomsten efter skat i andet kvartal af 2016. Mens det er nede fra et højdepunkt på 135 procent i fjerde kvartal 2007, er det nuværende niveau stadig meget højere end noget gældsniveau, der blev observeret i de 50 år før 2002.

Desuden er nogle særligt dyre former for kredit vokset. Afdragsgæld - hovedsageligt studielån og billån - er vokset fra 14.6 procent af indkomsten efter skat i juni 2009 til 19.2 procent i juni sidste år - den højeste andel siden optegnelser begyndte i 1968.

Ikke overraskende har væksten i forbrugsudgifterne været middelmådige som et resultat og steg gennemsnitligt kun 2.3 procent om året siden afslutningen på den store recession, langt under det langsigtede gennemsnit på 3.5 procent fra 1948 til 2007.

Virksomheder på sidelinjen

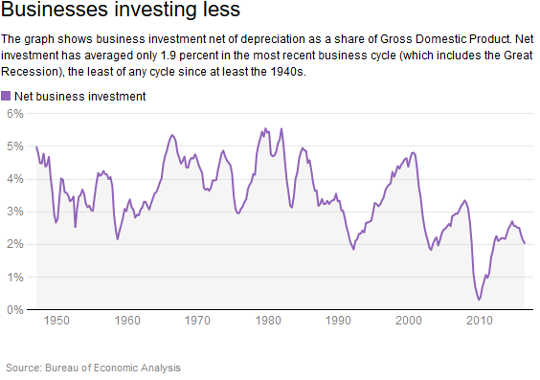

Da deres forbrugere stadig sidder i gæld med lille gevinst i deres lommebøger, har virksomheder meget få grunde til at investere.

Nettoinvestering - hvad virksomheder bruger på nye kapitalaktiver snarere end på at erstatte forældede poster - har i gennemsnit været 1.9 procent af BNP siden recessionen startede i slutningen af 2007. Dette er det laveste siden Anden Verdenskrig.

For at være klar har virksomhederne pengene. Virksomhedens overskud kom sig hurtigt ind mod slutningen af den store recession og har været høj siden.

For at være klar har virksomhederne pengene. Virksomhedens overskud kom sig hurtigt ind mod slutningen af den store recession og har været høj siden.

Så hvor går alle disse penge hen? Kontantreserver og aktionærer.

Ikke-finansielle virksomheder har et gennemsnit på 5.2 procent af alle deres aktiver i kontanter - en høj sats efter historiske standarder. På samme tid brugte de i gennemsnit 99 procent af deres overskud efter skat på udbytteudbetalinger og tilbagekøb af aktier at holde deres aktionærer glade siden starten på den store recession.

Vejrtrækningsrum

Da forbrugere ikke bruger penge, fordi de ikke kan, og virksomheder, der ikke bruger penge, fordi de ikke vil, påhviler det Kongressen at styrke økonomien og arbejdsmarkedet.

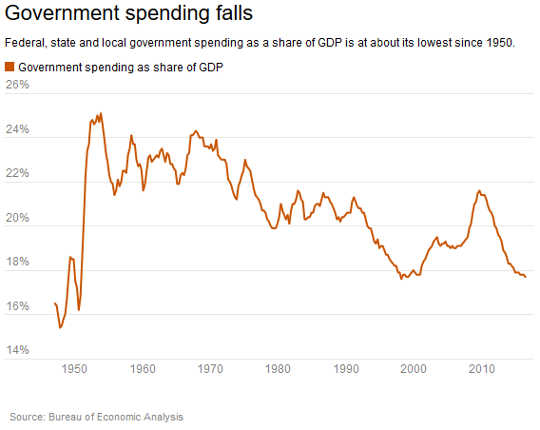

Endnu føderale, stat og lokal offentlige udgifter er faldet. Deres samlede udgifter til varer og tjenester som andel af BNP var 17.7 procent i andet kvartal af 2016, den mindste andel siden 1998.

Kongressen har dog nu spillerum. Det ikke-partiske kongresbudgetkontor anslog i august, at den føderale regering vil have et underskud på 3.2 procent af BNP for regnskabsåret 2016. Dette er meget mindre end i de seneste år, inklusive 2009's underskud på 9.8 procent af BNP - den bredeste siden Anden Verdenskrig.

Kongressen har dog nu spillerum. Det ikke-partiske kongresbudgetkontor anslog i august, at den føderale regering vil have et underskud på 3.2 procent af BNP for regnskabsåret 2016. Dette er meget mindre end i de seneste år, inklusive 2009's underskud på 9.8 procent af BNP - den bredeste siden Anden Verdenskrig.

Det faldende underskud såvel som regeringens næsten rekord-lave låneomkostninger kunne give tilstrækkelig vejrtrækning til at fokusere på målrettede, effektive politikker, der fremmer langsigtet økonomisk vækst og delt velstand, f.eks. Gennem investeringer i infrastruktur.

Økonomien og amerikanske familier har brug for Kongressen til at bruge dette åndedrætsrum til at skabe reel økonomisk sikkerhed.

Om forfatteren

![]() Christian Weller, professor i offentlig politik og offentlige anliggender, University of Massachusetts Boston

Christian Weller, professor i offentlig politik og offentlige anliggender, University of Massachusetts Boston

Denne artikel blev oprindeligt offentliggjort den The Conversation. Læs oprindelige artikel.

Relaterede Bøger:

at InnerSelf Market og Amazon